한국투자증권은 증권업계가 고전중인 2010년대 들어 부각되고 있어 그 의미가 크다. 한국투자증권이 강해진 배경은 무엇일까.

핵심요인을 뽑아보자면 크게 ▲다변화된 수익모델 ▲중장기적 경영마인드를 꼽을 수 있다.

◆삼각 편대로 이끄는 안정적 수익구조

한국투자증권이 강한 이유 중 하나는 수익모델이 다변화되어 있다는 것이다.

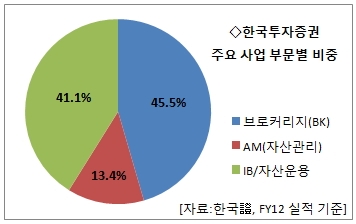

브로커리지(BK) 비중이 45.5%, IB·자산운용이 41.1%, 자산관리(AM)가 13.4%를 나타내고 있다(FY2012 기준). BK 비중이 70% 가까운 곳이 적지 않은 증권가에서는 주목할 만한 성과다.

회사측은 "BK 40%, IB 30%, AM 30%의 비중으로 만드는 것이 목표"라고 설명하고 있다. AM 부문이 좀더 분발하면 가능해지는 안정적인 삼각구도다.

이 같은 수익구조는 오너인 김남구 한국투자금융지주 부회장이 2000년대 중반 성공적인 M&A를 바탕으로 현재 한국투자증권의 구도를 잘 짜놓은 데 기인한다.

김태현 NH농협증권 애널리스트의 설명이다. "김남구 부회장은 2000년 중반부터 브로커리지보다는 자산관리와 IB를 중심으로 종합증권사로의 성장 방향을 설정, 이를 위해 인재를 등용하고 시스템을 정비했다. 2005년 한국투자증권을 인수, 동원증권과 통합시킨 이후에 한국투자증권의 자산관리영업능력과 동원증권의 브로커리지 영업능력을 고스란히 유지, 발전시켰다."

서로 다른 강점을 지닌 두 증권사를 합병해 각자의 강점을 하나로 묶어냈고, 이것이 수익모델을 다변화하는 기초가 됐다는 얘기다.

대부분의 증권사들은 브로커리지 의존도가 높기 때문에 주식시장이 부진한 시기에는 어김없이 춘궁기를 보내는 경우가 많다. 하늘만 쳐다보며 비 오기를 기다리는 농부와 비슷한 처지라 '천수답' 증시라는 말이 있을 정도다.

그러나 브로커리지 의존도를 낮추고 다른 분야의 수익원을 마련한 한국투자증권은 상황이 다르다. 가뭄이 들어도 논밭의 작물을 기르는 데 문제되지 않도록 평소에 성능 좋은 수원(水原)을 미리 확보해둔 덕분이다.

현재 한국투자증권은 다양한 분야에서 상위권 성적을 거두며 고른 성과를 자랑하고 있다. IB관련 수수료 수익은 업계 1위, 수탁수수료 수익과 금융상품판매수수료 수익은 나란히 업계 2위다.

근래 들어서는 한국밸류자산운용, 한국투신운용 등 계열 운용사의 펀드들이 좋은 성과를 내고 있어 한국투자증권의 신뢰도 향상으로도 이어진다는 평가도 있다.

"은행지주나 대기업 계열이 아닌 독립증권사라는 점에서 '헝그리 정신'이 작용한 것도 회사가 강해진 요인 중 하나"라고 회사측은 설명하고 있다.

◆중장기적 경영:M&A·인사로 뿌린 성공씨앗

현재의 한국투자증권은 지난 2005년 동원증권과 옛 한국투자증권이 합병해 출범했다. 동원증권은 브로커리지가, 옛 한국투자증권은 자산관리 분야가 강했다. 동원증권은 참치로 유명한 동원그룹 계열로, 동원그룹 오너인 김재철 회장의 장남 김남구 한국투자금융지주 부회장이 맡아 키운 회사였다.

동원증권을 지배하던 동원금융지주가 한국투자증권을 인수해 둘을 합병시킨 통합법인명이 '한국투자증권'이다. 인수주체인 '동원'이란 이름을 버리고, 오히려 인수 대상의 브랜드를 택한 것이다.

지금이야 한국투자증권이란 명칭이 당연하게 들리지만 이는 매우 파격적인 선택이었다. 마치 신라가 고구려, 백제를 통일한 후 신라가 아닌 '백제'나 '고구려'를 나라 이름으로 정한 것과 같은 상황이기 때문이다.

사명 선택에서 드러났던 이 회사의 유연한 감각은 다양한 분야에서도 드러난다.

우선 한국투자금융그룹은 장수 CEO가 많은 것이 특징이다. 유상호 한국투자증권 사장은 지난 2007년부터 8년째 연임중이다. 경영진 교체가 빈번한 다른 증권사들과는 분위기가 매우 다르다. 자연히 안정적 경영의 기반이 됐다.

CEO 수명만 긴 게 아니다. 한국투자증권은 구조조정이 없는 것으로도 유명하다. 한국투자증권은 통합 출범 이후 단 한번도 직원 감축과 대규모 지점 통폐합 등 인위적인 구조조정을 하지 않았다.

NH농협증권의 김태현 애널리스트는 최근 한국금융지주에 대한 분석보고서에서 주력 자회사인 한국투자증권에 대해 다음과 같이 평가했다.

"한국투자증권은 다각화된 영업 포트폴리오로 대형 증권사 중 최고의 수익을 창출해오고 있으며 향후에도 지속 가능하다고 본다. 위탁매매, 금융상품판매, IB부문 등 거의 모든 분야에서 업계 최상위권이고, 금융업을 꿰뚫고 있는 대주주가 경영에 참여해 효율적이고 일관된 경영체제로 발전하고 있기 때문이다. 증권업계는 일부 그룹의 재무구조 악화, 정부 관련 증권사 매각 추진, 불황에 따른 수익성 악화 등으로 구조조정이 강하게 진행 중이다. 한국투자증권은 안정적 조직과 견실한 수익성을 바탕으로 업계 내 지위가 보다 강화되는 계기가 될 것으로 예상한다."

◆앞으로의 비전은?

안정적인 수익구조를 발판 삼아 한국투자증권은 현재 신사업 발굴, 글로벌 진출을 통한 추가 수익원 창출 등을 착실히 추진하고 있다.

한국투자증권의 비전은 '2020년 아시아 대표 투자은행'이다. 이에 베트남 등 해외시장 진출을 적극 타진중이다. 베트남, 중국, 인도네시아에서 직접 투자, 금융자문, 인수중개업무를 하고 있다.

지난 2010년 인수한 베트남 현지합작증권사 '키스 베트남(KIS Vietnam)'도 착실히 성장중이다. 당시 업계 50위에서 작년엔 25위로 껑충 뛰었다. 올해는 15위에 오르는 것이 목표다.

유상호 한국투자증권 사장은 "베트남에서 수년에 걸쳐 신뢰를 쌓고 네트워크를 확보한 성과"라며 "남보다 빨리 하는 것이 중요한 것이 아니라 20~30년 후를 생각하고 정석대로 일을 진행시키는 것이 우선시돼야 한다"고 강조하고 있다.

이혜경기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기